Auszug aus „Mein Gründungszuschuss: Der Leitfaden zum Erfolg (2022)“ von mein-gruendungszuschuss.de

Eine Rechtsform stellt den rechtlichen Rahmen für Deine unternehmerische Tätigkeit dar. Für den Gründungszuschuss ist allerdings die Wahl der Rechtsform zweitrangig, da Du als Gründer gefördert wirst und nicht Dein Unternehmen. Dennoch sollte die Rechtsform gut gewählt werden, da sie verschiedene Aspekte Deiner angehenden Selbständigkeit beeinflusst, wie beispielsweise das erforderliche Mindestkapital, die Haftung, die Steuer- und Buchführungspflichten oder die Firmierung. Nachfolgend geben wir Dir auf der verifizierten Grundlage von dem Buch „Rechtsformen und Rechtsformwahl“ (von Steffen Huber und Axel Rinnert) einen Überblick über die gängigsten Rechtsformen und die je nach Rechtsform anfallenden Steuern und Pflichtmitgliedschaften, damit Du eine bessere Entscheidungsgrundlage hast.

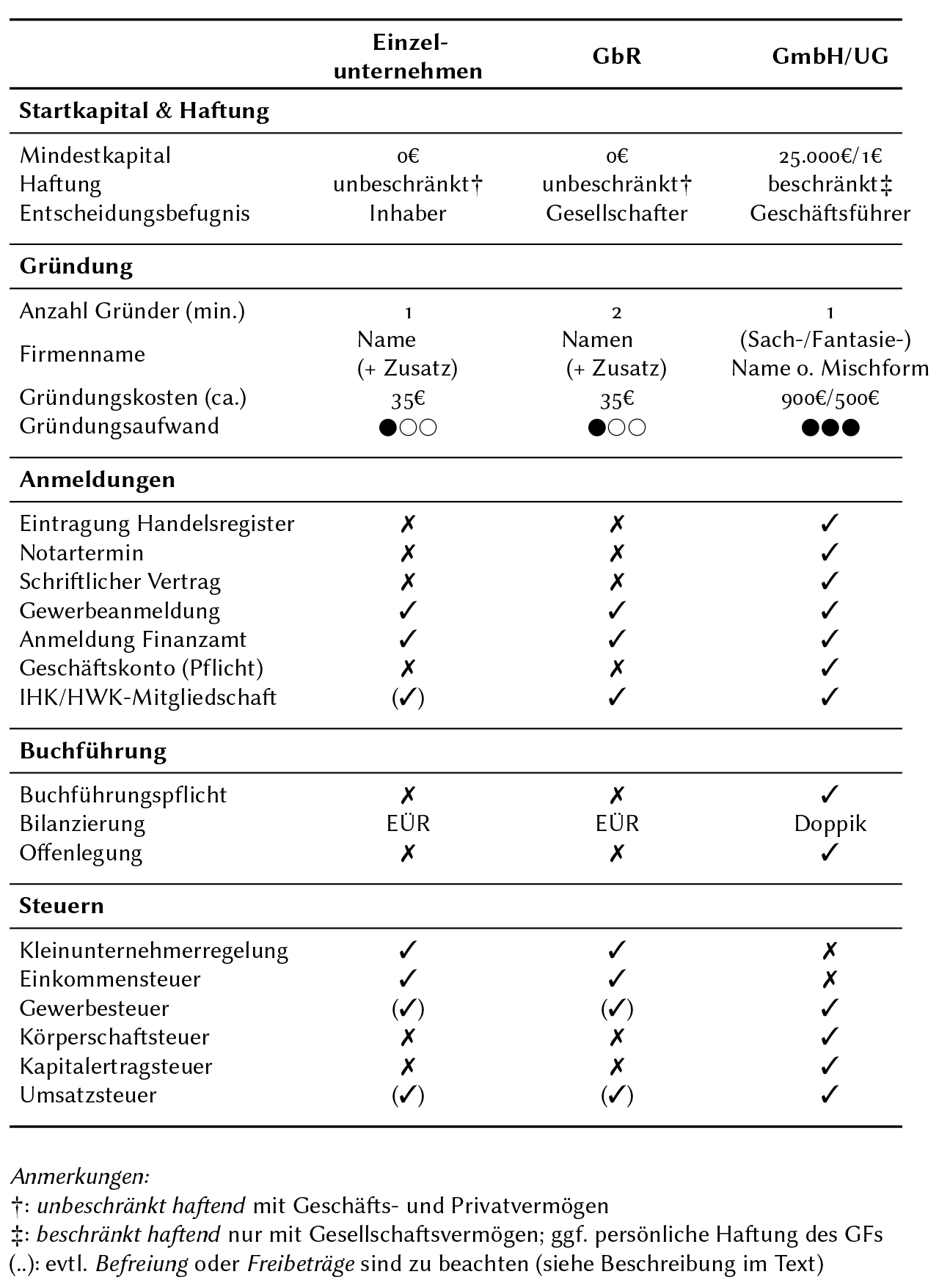

Überblick

Die Rechtsformen lassen sich in drei Kategorien einteilen, nämlich Einzelunternehmen, Personen- (z.B. GbR) und Kapitalgesellschaft (z.B. GmbH, UG). Tabelle 1 gibt dazu einen Überblick über die relevanten Rechtsformen, die am häufigsten bei der Förderung durch den Gründungszuschuss gewählt werden:

Tabelle 1: Überblick der relevanten Rechtsformen, die häufig bei der Förderung durch den Gründungszuschuss gewählt werden

Einzelunternehmen

Das Einzelunternehmen ist wohl die erste Wahl zum Einstieg, wenn man sich aus der Arbeitslosigkeit alleine selbständig machen will. Es entsteht, wenn Du Dich beispielsweise als (Klein-)Gewerbetreibender, Freiberufler oder gewerbetreibende Einzelkaufleute an jeweiliger Stelle anmeldest. In diesem Abschnitt besprechen wir die dazugehörige Rechtsform genauer. Einzelkaufleute bilden hier eine „Ausnahme“, da sie ins Handelsregister eingetragen werden müssen.

Zunächst einmal ist wichtig, dass der Einzelunternehmer (eine Privatperson) seinen ersten Wohnsitz in Deutschland hat. Für die Gründung wird kein Mindestkapital benötigt; lediglich lokal abhängige Gründungskosten (ca. 35€) und einen geringen Gründungsaufwand für die Gewerbeanmeldung und steuerliche Anmeldung sind erforderlich. Als Einzelunternehmer bist Du alleiniger Betriebsinhaber und hast die volle Kontrolle über Dein Unternehmen. Allerdings haftest Du auch mit Deinem Privatvermögen in vollem Umfang.

Bei einem Einzelunternehmen besteht keine Buchführungs- und Offenlegungspflicht (dennoch solltest Du „Deine Zahlen“ unter Kontrolle haben). Hier reicht eine einfache Buchführung mit entsprechender EÜR zum Jahresabschluss.

Als (Klein-)Gewerbetreibender musst Du Gewerbesteuer, Einkommensteuer, Lohnsteuer (für fest angestellte Mitarbeiter) und Umsatzsteuer abführen. Unter Umständen kann die Kleinunternehmer-Regelung in Anspruch genommen werden. Für Freiberufler ist es dasselbe, nur die Gewerbesteuer entfällt.

Einzelkaufleute (e.K.)

Einzelkaufleute (eingetragener Kaufmann/-frau) ist ähnlich des Einzelunternehmens (siehe vorheriger Abschnitt), nur dass diese ihr Unternehmen durch einen Notar ins Handelsregister eintragen lassen müssen. Die Tätigkeit muss beim Gewerbeamt und Finanzamt angemeldet werden. Die Gründungskosten und -aufwand bleiben noch relativ gering.

Einzelkaufleute sind Privatpersonen und haften somit auch mit ihrem Privatvermögen; es können aber Prokuristen bestellt werden—Prokuristen verfügen über eine Prokura, d.h. eine geschäftliche Vertretungsvollmacht: Sie dürfen das Unternehmen im Sinne des Geschäftsführers vertreten.

Einzelkaufleute sind zur doppelten Buchführung verpflichtet, wenn sie mehr als 600.000€ Umsatz und mehr als 60.000€ Jahresüberschuss in zwei aufeinanderfolgenden Jahren erwirtschaften. Ansonsten sind sie von der Pflicht zur Buchführung und Erstellung eines Inventars befreit.

Gesellschaft bürgerlichen Rechts (GbR)

Gründest Du gemeinsam mit mindestens einem Partner ein Unternehmen (d.h. mindestens zwei Gründer), ist die GbR als Personengesellschaft eine Option. Bei dieser gemeinschaftlichen Gründung musst Du als gleichberechtigter Partner (mit gemeinsamer Entscheidungsbefugnis) im Unternehmen einsteigen und das unternehmerische Risiko mittragen – dieses sollte sinnvollerweise in einem Gesellschaftervertrag (aber keine Pflicht) geregelt werden. Alle Teilhaber haften gesamtschuldnerisch mit ihrem gesamten Vermögen, d.h. mit dem Gesellschafts- als auch ihrem Privatvermögen. Für gemeinschaftliche Gründungen von Vollkaufleuten bietet sich eine sog. OHG (offene Handelsgesellschaft) an, auf die wir hier nicht näher eingehen werden.

Ähnlich dem Einzelunternehmen ist für die Gründung der GbR kein Mindestkapital erforderlich; lediglich geringe Gründungskosten fallen an und der Gründungsaufwand ist gering. Zudem besteht keine Buchführungs- und Offenlegungspflicht; eine einfache Buchführung mit entsprechender EÜR zum Jahresabschluss ist ausreichend.

Neben den Steuern wie bei Gewerbetreibenden (gewerbetreibende GbR) oder Freiberuflern (Freiberufler-GbR) muss jeder Gesellschafter als natürliche Person Einkommensteuer abführen: Die Höhe der Einkommensteuer orientiert sich am Gewinnanteil, die jedem Gesellschafter zugeordnet wird.

Gesellschaft mit beschränkter Haftung (GmbH)

Die wohl bekannteste Rechtsform in Deutschland ist die GmbH; sie gehört in die Kategorie der Kapitalgesellschaften. Diese Rechtsform wählst Du, wenn Du als Gesellschafter Deine Haftung auf das Gesellschaftsvermögen beschränken möchtest, d.h. keine Haftung mit dem Privatvermögen (die Ausnahme bildet hier der Geschäftsführer, siehe unten). Dafür muss das Mindeststammkapital 25.000€ betragen; davon brauchst Du aber nur 12.500€ direkt bei der Gründung einzuzahlen (Sachgründungen durch Einbringen von Kfz, Maschinen etc. ist auch möglich).

Die GmbH wird von mindestens einem Gesellschafter gegründet. Der schriftliche Gesellschaftervertrag (auch bei einer „Ein-Personen-GmbH“) muss notariell beglaubigt werden. Für „Standardgründungen“ gibt es Musterprotokolle, die Dir Gründungskosten einsparen. Die Gründungskosten belaufen sich i.d.R. auf 900€. Obwohl eine GmbH gewisse Vorteile bietet, muss Dir bewusst sein, dass diese im Vergleich zu einem Einzelunternehmen mit einem erheblichen administrativen Mehraufwand und Mehrkosten, nicht nur bei der Gründung, sondern auch im laufenden Betrieb verbunden ist.

Die GmbH muss ins Handelsregister eingetragen werden; dies übernimmt i.d.R. der Notar, indem er den Gesellschaftervertrag (bzw. Musterprotokoll) an das Handelsregister weiterleitet. Zudem muss eine Gewerbeanmeldung sowie eine steuerliche Anmeldung erfolgen. Die IHK bzw. HWK-Mitgliedschaft erfolgt automatisch (gesetzliche Pflichtmitgliedschaft).

Da eine GmbH eine juristische Person (keine natürliche Person) ist, tritt die GmbH (nicht die Gesellschafter) als Kaufmann auf. Dazu braucht die GmbH mindestens einen (bei ihr angestellten) Geschäftsführer (natürliche und unbeschränkt geschäftsfähige Person), der die geschäftlichen Angelegenheiten im Sinne der Gesellschafter erledigt. Der Geschäftsführer kann entweder der Gründer selbst sein (was bei einer Gründung mit dem Gründungszuschuss wahrscheinlich ist) oder ein bestellter Geschäftsführer – die Bestellung von Prokuristen ist ebenfalls möglich. Es sei noch angemerkt, dass der Geschäftsführer unter Umständen mit seinem Privatvermögen gegenüber der GmbH haften kann und zum Ersatz des entstandenen Schadens verpflichtet ist, wenn er seine Sorgfaltspflicht (§ 347 HGB „Sorgfalt eines ordentlichen Geschäftsmanns“) verletzt.

Bzgl. des Gründungszuschusses musst Du aufpassen, wenn Du selbst Geschäftsführer bist und Dir als GmbH-Geschäftsführer direkt ein „angemessenes“ Gehalt auszahlst, das Deine Lebenshaltungskosten alleine deckt, kann der Antrag abgelehnt werden, da Du ja keine Hilfe zum Lebensunterhalt benötigst. Mit anderen Worten: Der Gründungszuschuss fördert Dich als Gründer und nicht Dein Unternehmen, sprich die Förderung geht nicht an die GmbH sondern an Dich. Daher hast Du als „Stellschraube“ Dein Gehalt, um (a) mit der Summe aus Gehaltszahlungen und den Gründungszuschuss-Zahlungen Deine Lebensunterhaltungskosten zu decken und (b) das benötigte Geld in der Firma zu lassen.

Die GmbH ist zur doppelten Buchführung verpflichtet; es gelten die Bestimmungen des Handelsgesetzbuches (HGB). Dazu ist laut § 325 HGB jede Kapitalgesellschaft dazu verpflichtet, innerhalb von spätestens zwölf Monaten nach Ablauf des Geschäftsjahres einen Jahresabschluss im elektronischen Bundesanzeiger zu veröffentlichen.

Die GmbH muss Körperschaft- und Gewerbesteuer zahlen. Bei Gewinnausschüttungen an Anteilseigner ist die Kapitalertragsteuer fällig.

Unternehmensgesellschaft (UG)

Die UG ist eine Variante der GmbH. Daher gehen wir nachfolgend nur noch auf die wesentlichen Unterschiede ein: Das Mindeststammkapital beträgt hier nur 1€ und kann nur als Bareinlage eingebracht werden. In der Praxis orientiert sich die Kapitalhöhe allerdings am konkreten Bedarf, um eine mögliche Insolvenzgefahr zu vermeiden. Die Gewinne der UG dürfen nicht in voller Höhe ausgeschüttet werden: 25 Prozent des Gewinns müssen in eine gesetzliche Rücklage gehen, bis das Mindeststammkapital von 25.000€ (ohne zeitliche Frist) aufgebracht ist. Ab diesem Punkt entfällt die Rücklagenpflicht und die UG kann freiwillig in eine (oftmals „angesehenere“) GmbH umfirmiert werden.

Pflichtmitgliedschaften

Nachdem Du Dein Gewerbe angemeldet hast, leitet das Gewerbeamt Deine Gewerbeanmeldung an verschiedene Stellen weiter. So auch zu den relevanten (regionalen) Kammern, z.B. IHK (Industrie- und Handelskammer) oder HWK (Handwerkskammer): Hier besteht bei der Ausübung einer gewerblichen Tätigkeit eine Pflichtmitgliedschaft; die Anmeldung erfolgt automatisch.

Wie berechnen sich diese Mitgliedsbeiträge?

Das ist von Kammer zu Kammer unterschiedlich. Zum Beispiel setzen sich die IHK-Mitgliedsbeiträge aus dem Grundbeitrag (gestaffelt) und der Umlage (ertragsabhängig) zusammen; analog dazu setzen sich die HWK-Mitgliedsbeiträge auch aus dem Grundbeitrag (einheitlich) und einem Zusatzbeitrag (ertragsabhängig) zusammen. Für natürliche Personen (Einzelunternehmen, Freiberufler) und Personengesellschaften (GbR) wird i.d.R. bei der Erhebung der Umlage sowie des Zusatzbeitrags ein Freibetrag gewährt, sodass Du als Kleinunternehmer mit geringen Erträgen von den Mitgliedsbeiträgen befreit bist. Die genauen (regionalabhängigen) Mitgliedsbeiträge kannst Du bei Deiner lokalen Kammer erfragen oder online einsehen.