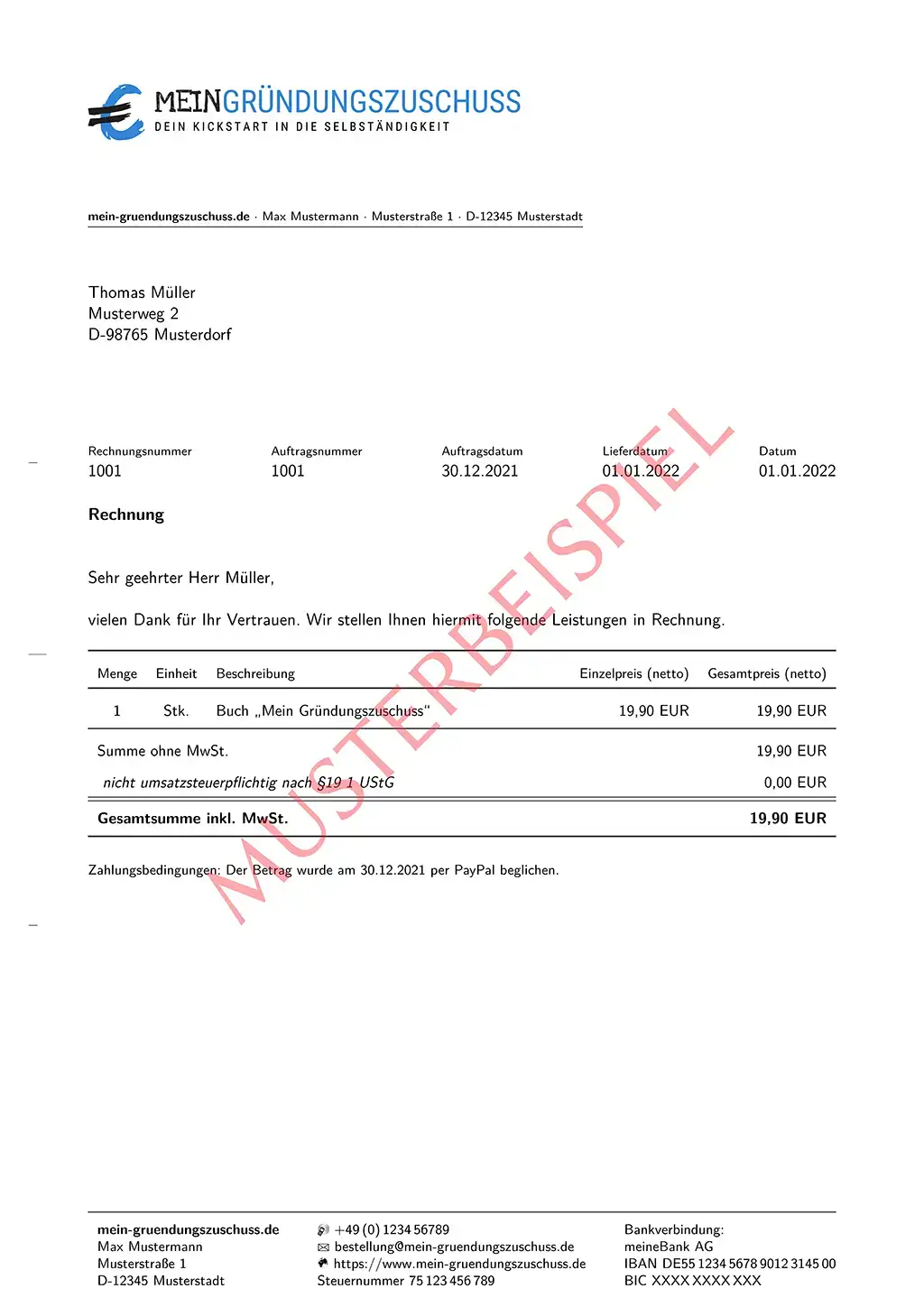

Pflichtangaben

Gemäß demselben Paragraphen, § 14 Abs. 4 UStG, muss jede Rechnung die folgenden Pflichtangaben enthalten:

- Vollständiger Name und Anschrift des leistenden Unternehmers (= Verkäufer)

- Vollständiger Name und Anschrift des Leistungsempfängers (= Käufer)

- Steuernummer oder Umsatzsteuer-Identifikationsnummer

- Ausstellungsdatum / Rechnungsdatum

- Rechnungsnummer (fortlaufend, einmalig vergeben)

- Menge bzw. Umfang und Art (handelsübliche Bezeichnung) der erbrachten Lieferung(en) / Leistung(en)

- Lieferdatum oder Leistungsdatum/-zeitraum

- Einzelbetrag (netto) pro Leistung oder Lieferung

- Umsatzsteuersatz und -betrag

- bei mehreren Sätzen aufgegliedert nach Beträgen

- bei Kleinunternehmerregelung: Hinweis auf Steuerbefreiung gemäß § 19 UStG

- Rechnungsbetrag (Brutto-/Gesamtbetrag)

- Bei Bauleistungen: Hinweis auf die zweijährige Aufbewahrungspflicht des Leistungsempfängers

- Vereinbarte Minderung des Rechnungsbetrags (z.B.~Rabatte, Boni, Skonti)

Optional kann eine Rechnung noch folgende Elemente und Angaben enthalten:

- Logo des Unternehmens / Verkäufers

- Fälligkeitsdatum („zahlbar bis“)

- Unterschrift

Bei Kleinbetragsrechnung (d.h. Rechnungsbeträge bis 250€ brutto) kann eine vereinfachte Form der Rechnungsstellung genutzt werden. Allerdings werden wir hier darauf nicht eingehen, da wir empfehlen, immer eine vollständige und einheitliche Rechnung mit den obigen Pflichtangaben zu schreiben.

Kleinunternehmerregelung

Wie bereits erwähnt, musst Du bei der Anwendung der Kleinunternehmerregelung einen Hinweis auf die Steuerbefreiung geben. Dazu reicht ein Hinweis auf den entsprechenden Paragraphen des UStGs, wie die nachfolgenden Formulierungsbeispiele demonstrieren:

- „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“

- „Nicht umsatzsteuerpflichtig nach § 19 UStG.“

- „Im ausgewiesenen Rechnungsbetrag ist gemäß § 19 UStG keine Umsatzsteuer enthalten.“

Abbildung 1: Musterbeispiel einer Rechnung, die alle nötigen Daten beinhaltet und die Kleinunternehmerregelung umsetzt.

Abschließend bleibt nur noch darauf hinzuweisen, dass Du besonderen Wert auf eine korrekte Rechnungsstellung legen solltest, da es bei fehlerhaften Rechnungen schnell sehr teuer werden kann. Zudem solltest Du Deinen Verpflichtungen nachkommen und die Fristen einhalten: Gegenüber Unternehmen und juristischen Personen bist Du beispielsweise verpflichtet, innerhalb von sechs Monaten nach Lieferung oder Leistungserbringung eine Rechnung zu stellen. Ansonsten droht eine Ordnungswidrigkeit und ein hohes Bußgeld.

Referenzen

- Nickel, Sylvia. Der Gründungszuschuss: Tipps für Existenzgründer; Nachfolgeregelung der Ich-AG. Cornelsen, 2008. (Anzeige)

- Lutz, Andreas. Gründungszuschuss und Einstiegsgeld: Zuschüsse, Mikrokredite, geförderte Beratung. Erfolgreich selbstständig mit Geld vom Staat. Linde Verlag GmbH, 2011. (S. 69 ff.) (Anzeige)