Der Finanzplan stellt das Herzstück Deines Businessplans dar: Er zeigt die prognostizierte Unternehmensentwicklung in Zahlen und deckt auf, ob Deine Unternehmung tragfähig ist. Zur Beantragung des Gründungszuschusses werden „nur“ drei Bestandteile eines Finanzplans benötigt, nämlich Kalkulationen über Deinen erforderlichen Unternehmerlohn, Deinen Kapitalbedarf und dessen Finanzierung als auch eine Umsatz- und Rentabilitätsvorschau. Es sei noch angemerkt, dass für andere Förderprogramme, für Investoren oder gewisse (regionale) fachkundige Stellen weitere Kalkulationen, wie beispielsweise eine Liquiditätsplanung, interessant und erforderlich sein könnten.

Unabhängig davon ist es dabei äußerst wichtig, dass Du beim kompletten Finanzplan (i) realistisch planst, (ii) Sicherheitsreserven bzw. Puffer berücksichtigst, (iii) Nachvollziehbarkeit und Plausibilität gewährleistest, (iv) keine Rechenfehler machst und letztlich (v) mit Deinen Kalkulationen einen professionellen Eindruck hinterlässt. Dazu passend bieten wir Dir eine vielfach bewährte Vorlage (Template) mit vordefinierten Formeln an, damit Du die obigen fünf Punkte (i-v) einfach umsetzen und zudem auch Zeit sparen kannst, sodass Du Dich voll und ganz auf Deine Zahlen konzentrieren kannst. Nachfolgend gehen wir nun auf die drei o.g. relevanten Bestandteile eines Finanzplans ein, die zur Beantragung des Gründungszuschusses ausreichend sind.

Erforderlicher Unternehmerlohn

Der erforderliche oder kalkulatorische Unternehmerlohn stellt das regelmäßige Gehalt eines operativ tätigen Gesellschafters im eigenen Unternehmen dar. Bei Einzelunternehmen und Personengesellschaften (z.B. GbR) wird der Unternehmerlohn als Privatentnahme bezeichnet, da rechtlich nicht zwischen Privatperson und Unternehmen unterschieden wird. Bei Kapitalgesellschaften (z.B. GmbH, UG) bist Du steuerlich angestellt, d.h. Du bekommst ein normales Gehalt, welches als Personalaufwand (Betriebsausgabe) verbucht werden kann. Es sei noch angemerkt, dass Privatentnahmen im Gegensatz zu gezahlten Gehältern situativ (und ohne weiteres) angepasst werden können.

Für den Gründungszuschuss solltest Du nun den erforderlichen Unternehmerlohn anhand Deiner privaten Ausgaben (nicht zu knapp!) abschätzen. Dazu gehören private Konsumausgaben (z.B. Miete, Nebenkosten, Verpflegung, Freizeitgestaltung), private Versicherungen (z.B. Kranken- und Pflegeversicherung, Haftpflichtversicherung, Kfz-Versicherung) und sonstige Ausgaben, wie beispielsweise Spenden, Unterhaltszahlungen oder Kredittilgungen/-zinsen.

Kapitalbedarf und Finanzierung

Der Kapitalbedarf stellt die finanziellen Aufwände in der Gründungs- und der 6-monatigen Anlaufphase dar. Hierzu zählen alle einmaligen und wiederkehrenden Kosten in diesem Zeitraum, wie beispielsweise folgende Kostenpositionen:

Gründungskosten: z.B. Beratungskosten, Anmeldungen / Genehmigungen (u.a. Gewerbeanmeldung), Notar

Kosten für die Anlaufphase: z.B. Personalkosten, Unternehmerlohn (bei GmbH o.ä.), Beratungskosten (u.a. Steuerberater), Miete, Leasing, Marketingbudget, Versicherungen, sonstige Betriebskosten

Anlagevermögen: Immaterielle Vermögensgegenstände (u.a. Patente, Lizenzen), Sachanlagen (u.a. Betriebs- und Geschäftsausstattung, Fahrzeuge, Maschinen), Finanzanlagen (u.a. Beteiligungen, Wertpapiere)

Umlaufvermögen: Material- und Warenlager, Roh-, Hilfs- und Betriebsstoffe, Tilgung und Zinsen für Darlehen

Auf die Zwischensumme der obigen Aufwände sollte pauschal eine Sicherheitsreserve von 10 Prozent aufgeschlagen werden. Die daraus resultierende Gesamtsumme muss nun durch Deinen Finanzierungsplan abgedeckt werden.

Der Finanzierungsplan zeigt auf, wo das Geld zur Deckung des Kapitalbedarfs herkommen soll; es kann sich grundsätzlich aus zwei Arten der Finanzierung zusammensetzen:

Eigenkapital: z.B. eigenes Geld (u.a. Ersparnisse), staatliche Zuschüsse (u.a. der Gründungszuschuss der Arbeitsagentur) oder zinslose Familien-/Privatdarlehen. Den Gründungszuschuss kannst Du dem Eigenkapital zuordnen, da die Förderung Dich als Gründer betrifft und nicht Dein Unternehmen, sprich er sichert Dir Deinen Lebensunterhalt und gewährleistet Deine soziale Absicherung.

Fremdkapital: z.B. staatliche Förderung und Förderdarlehen oder Hausbankdarlehen

Speziell für den Gründungszuschuss ist es wichtig, dass Du auch einen Teil der Finanzierung mit Deinem eigenen Geld (Ersparnisse) tätigst, sodass die Arbeitsagentur sieht, dass Du auch ein unternehmerisches Risiko eingehst. Des Weiteren sollte die Finanzierung so aus Eigen- und/oder Fremdkapital zusammengestellt sein, dass man deutlich erkennen kann, dass die Förderung durch den Gründungszuschuss essenziell für die Existenzgründung ist.

Umsatz- und Rentabilitätsvorschau

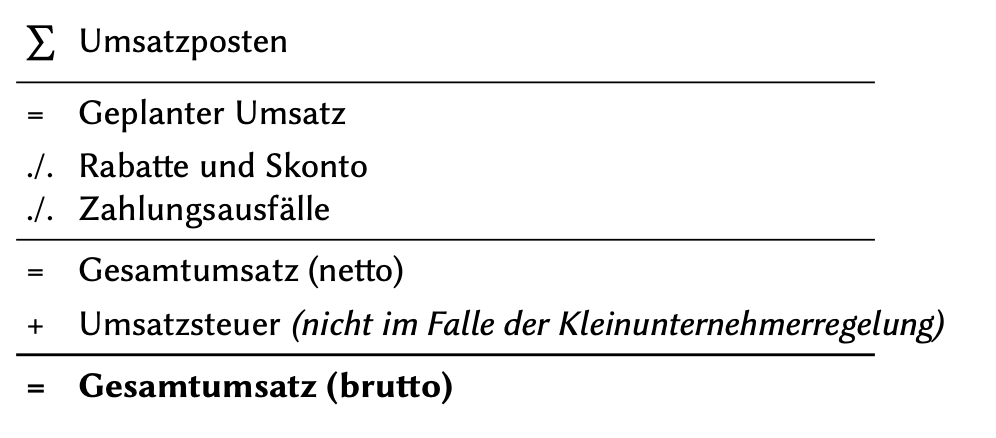

Der letzte (für uns relevante) Teil des Finanzplans ist die Umsatz- und Rentabilitätsvorschau. Beides lässt sich zusammen in einer Kalkulation abbilden (Variante 1), was wir empfehlen. Alternativ lässt sich auch eine detaillierte Umsatzplanung separat erstellen und das Ergebnis (Gesamtumsatz pro Jahr) als Input in den Rentabilitätsplan übernehmen (Variante 2). Nachfolgend werden wir die Variante 2 verfolgen, obwohl Variante 1 i.d.R. völlig ausreichend zur Beantragung des Gründungszuschusses ist, insofern man die Umsatzplanung (bzw. die Kalkulation der Umsatzposten, siehe unten) kurz im Text beschreibt.

Angefangen bei der Umsatzvorschau bzw. Umsatzplanung (Einnahmenseite) sollten die jährlichen Umsatzerlöse für die ersten drei Jahre möglichst genau wie folgt abgeschätzt werden:

Dazu sollte man vereinfacht zwischen zwei Arten von Umsatzposten-Kalkulationen unterscheiden:

- Stundenbasis: Jede Stunde, die Du für einen Kunden arbeitest, bekommst Du monetär entlohnt, sprich Du tauschst Deine Zeit wie folgt gegen Geld:

- tägliche Arbeitszeit [h] × Stundenlohn [€/h] × Arbeitstage im Jahr

- Artikel- oder Kundenbasis: Jeder verkaufte Artikel bzw. jeder bediente Kunde bringt Dir Umsatz wie folgt ein:

- Anzahl verkaufter Artikel im Jahr × ∅Verkaufspreis [€]

- Anzahl Kunden pro Tag × ∅Preis [€] × Arbeitstage im Jahr

Je nachdem wie Du Deine Arbeitswoche (Anzahl Urlaubstage, exkl. Feiertage) gestaltest, kannst Du die folgenden Arbeitstage pro Jahr bei Deiner Umsatzplanung berücksichtigen:

- bei einer 4-Tage-Woche: 180 Arbeitstage

- bei einer 5-Tage-Woche: 220-230 Arbeitstage

- bei einer 6-Tage-Woche: 270-280 Arbeitstage

Man sollte noch bedenken, dass man einige Tage für Weiterbildungen und die Administration reservieren bzw. abziehen sollte.

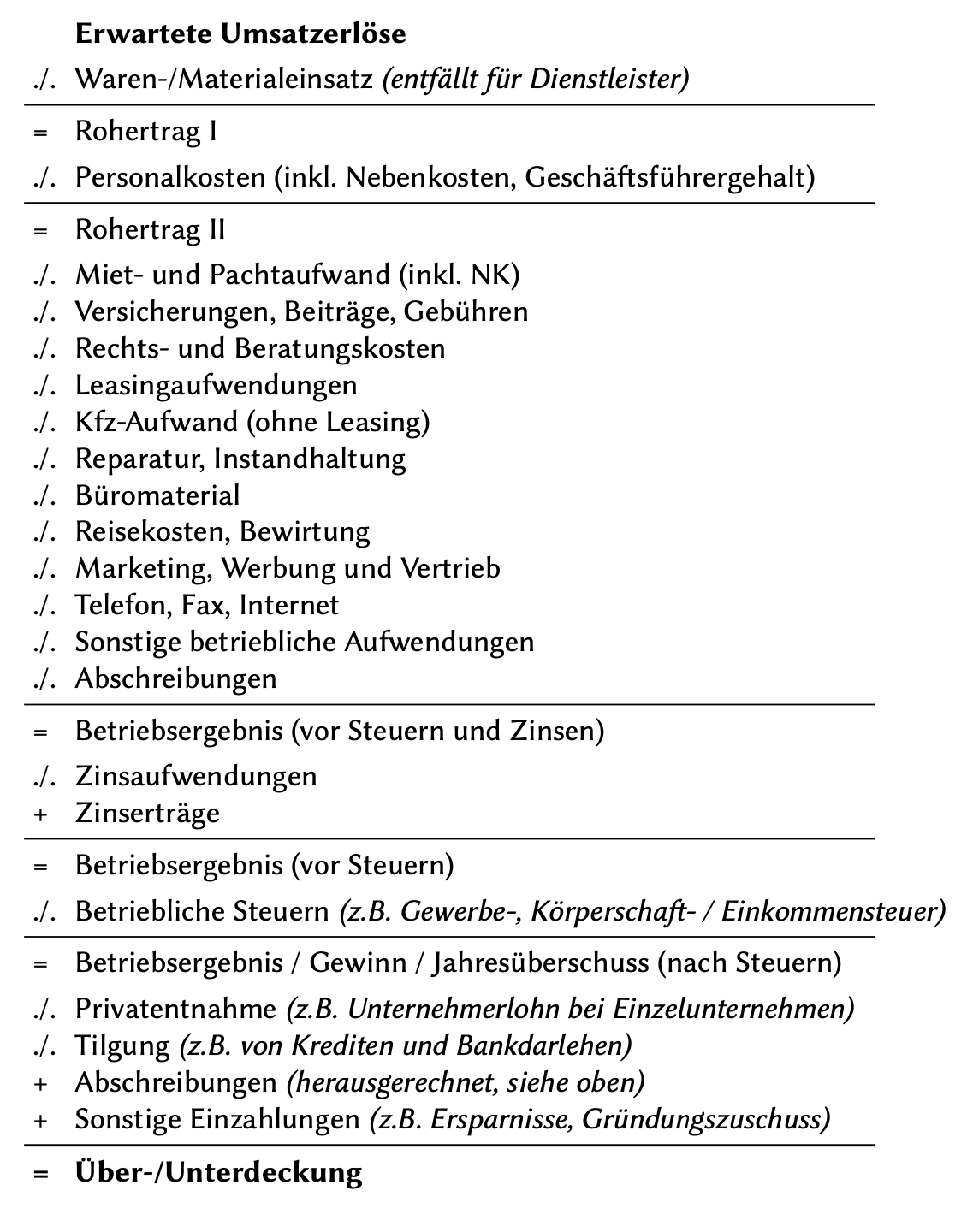

Danach kannst Du die (obigen) erwarteten Umsatzerlöse pro Jahr als Input für die Rentabilitätsvorschau wie folgt verwenden:

Insbesondere die Personalkosten, die Abschreibungen (= Erfassung und Verrechnung von Wertminderungen bei Vermögensgegenständen des Anlage- und Umlaufvermögens) und die „betrieblichen Steuern“ (z.B. Einkommensteuer) sind etwas komplizierter auszurechnen. Daher sollte man entweder auf Online-Rechner im Internet oder auf entsprechende bewährte Templates, die alle nötigen Formeln integriert haben, setzen.

Darüber hinaus kann man auch in der „Über-/Unterdeckung“-Zeile zwei Gesamtsummen aufführen: einmal mit und einmal ohne den Gründungszuschuss eingerechnet. Natürlich sollte die zweite Gesamtsumme zumindest im ersten Jahr (dem Gründungsjahr) bzw. in dem Jahr der Gründungs- und Anlaufphase negativ sein. Daran kann dann jeder sofort erkennen, dass der Gründungszuschuss für die Tragfähigkeit des Gründungsvorhabens essentiell ist.

Es ist i.d.R. für die Beantragung des Gründungszuschusses und für die meisten fachkundigen Stellen völlig ausreichend, wenn nur die ersten drei Jahre (wobei das erste Jahr das Gründungsjahr ist) betrachtet werden.

Ein Musterbeispiel findest Du in unserem Buch „Mein Gründungszuschuss: Der Leitfaden zum Erfolg“. Die erforderlichen Templates / Vorlagen, die die obigen Kalkulationen abdecken, findest Du bei uns im STARTER-Paket.

Referenzen

Hans-Werner Stahl. Finanz- und Liquiditätsplanung. Haufe TaschenGuide. Haufe Verlag GmbH & Company KG, 2007.